En Colombia, las tiendas de barrio no solo abastecen al país: lo sostienen. Con más de 500.000 puntos activos, este canal mueve a diario cientos de miles de millones en ventas, en su mayoría pagadas en efectivo y recolectadas por conductores en campo. Sin embargo, este modelo tradicional aunque funcional hoy enfrenta un riesgo silencioso pero creciente: la inseguridad. Mientras el dinero circula sin blindaje ni respaldo, los operarios quedan expuestos a robos, amenazas y vacíos en protección legal. ¿Cómo modernizar este sistema sin romper su esencia?

Flujo de dinero en el canal tradicional: una operación silenciosa pero enorme

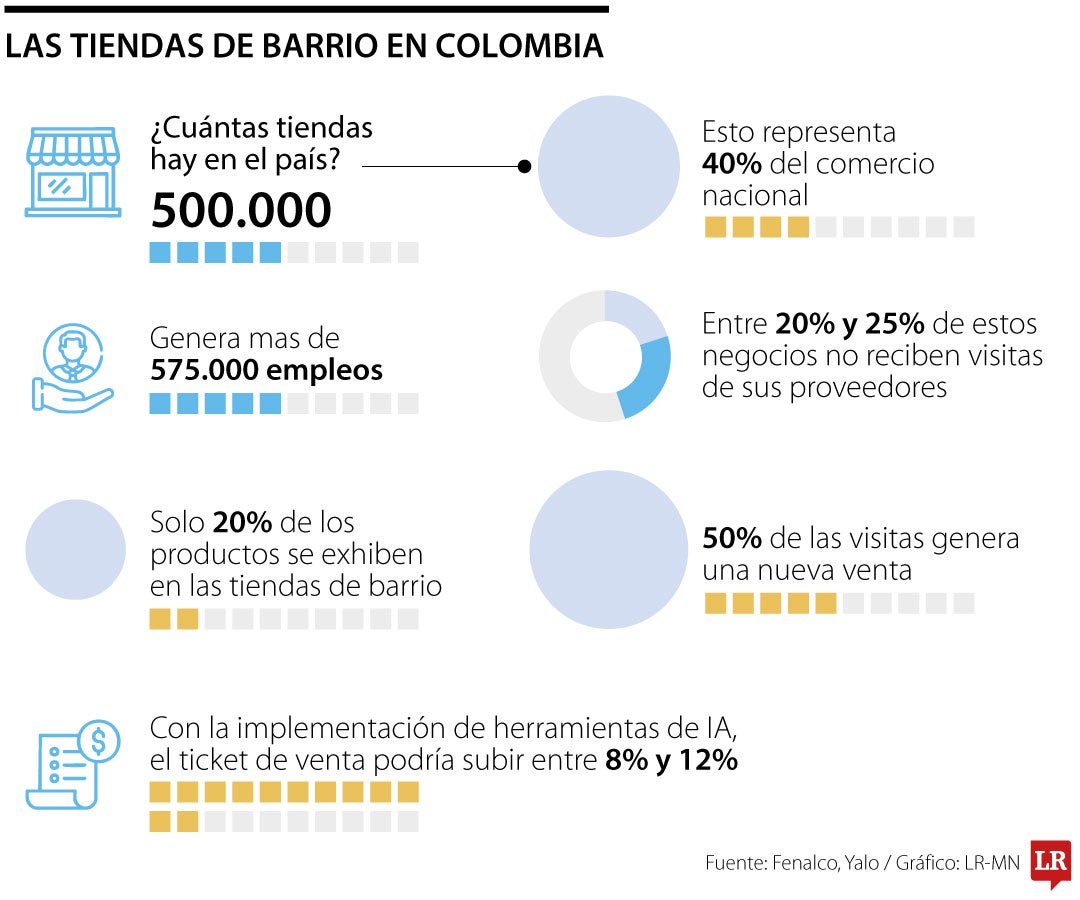

Cada tienda de barrio en Colombia puede mover, en promedio, al menos $500.000 pesos diarios en compras a proveedores. Si multiplicamos esa cifra por las más de 500.000 tiendas activas que nos indica Fenalco, hablamos de un flujo potencial de $250.000 millones de pesos al día en transacciones físicas en promedio.

Buena parte de ese dinero es recaudado directamente por los conductores que entregan la mercancía, especialmente en zonas donde el pago contra entrega es la norma. En la práctica, esto significa que un solo conductor puede manejar entre $10 y $12 millones de pesos diarios en efectivo, en recorridos urbanos o regionales, muchas veces sin acompañamiento ni garantías de seguridad.

Este modelo tiene una ventaja clara: liquidez inmediata para las empresas. Pero también implica una operación altamente sensible y vulnerable, donde cualquier falla desde un hurto hasta un error manual puede tener consecuencias económicas y humanas graves. La informalidad en los recaudos, la falta de protocolos robustos y la ausencia de tecnologías de trazabilidad elevan aún más el riesgo operativo.

Además, las empresas que gestionan estos canales deben lidiar con una tensión constante: garantizar cobertura y eficiencia sin comprometer la seguridad del dinero ni del personal que lo transporta.

Exposición al riesgo: cuando el efectivo se convierte en una amenaza

El modelo de distribución con recaudo en tiendas de barrio pone a miles de conductores y auxiliares en una posición extremadamente vulnerable. Aunque su función es esencial para el abastecimiento diario, transportan dinero en efectivo sin las condiciones mínimas de seguridad, convirtiéndose en blancos fáciles para el delito.

Un conductor que recolecta entre $10 y $12 millones al día puede recorrer zonas urbanas o periféricas con escasa presencia institucional, sin escoltas en algunos casos, ni vehículos blindados ni dispositivos de geolocalización en tiempo real. A esto se suman factores como:

- Fleteo en rutas ya mapeadas por bandas criminales, En algunos casos las mal llamadas vacunas.

- Autorrobos encubiertos, difíciles de detectar y casi imposibles de comprobar.

- Pérdidas no aseguradas, ya que muchas pólizas excluyen este tipo de operaciones por falta de respaldo logístico o formalización de rutas.

- Jineteo del dinero, uso indebido del recaudo operativo por parte de los conductores para gastos personales, que es reintegrado posteriormente.

Lo más preocupante es que, en caso de robo o pérdida, la responsabilidad recae casi siempre sobre el operario, quien además pone en juego su integridad física y emocional. A pesar de esto, el sistema no ha evolucionado lo suficiente para reducir estos riesgos: el uso de efectivo persiste, y con él, la exposición permanente a situaciones de alto riesgo.

Mientras la operación siga dependiendo de la confianza personal y la informalidad, los recaudos seguirán siendo el punto más frágil y costoso de la cadena de distribución en el canal tradicional.

Agentes comerciales inteligentes e IA para optimizar exhibición y ventas

- Un estudio reciente revela que las tiendas de barrio solo exhiben aproximadamente el 20 % del portafolio de productos de los proveedores, lo que conlleva hasta un 15 % de pérdidas en ventas por mala visibilidad o falta de surtido.

- Esto sucede en parte porque los representantes tradicionales dedican apenas 8 minutos por visita: 2 minutos para revisar pedidos y 6 minutos para asesorías, lo que limita su capacidad de promover productos menos rotativos.

- Aquí es donde la inteligencia artificial (IA) entra como solución: herramientas como los Agentes Inteligentes de Venta —por ejemplo, desarrollados por Yalo— permiten automatizar pedidos, generar recomendaciones personalizadas y mejorar la exhibición del catálogo total.

- Según ejecutivos del sector, la implementación de IA puede aumentar el ticket promedio de compra entre un 8 % y 12 %, mejorando cobertura y eficiencia comercial.

larepublica.co

larepublica.co

¿Cómo influirá esto en los recaudos de transportistas?

- Si las ventas aumentan por mayor exhibición y mejor surtido, también crecen los montos recaudados en efectivo que los conductores transportan. Esto intensifica el riesgo de exposición si continúa el uso mayoritario del efectivo.

- Por el contrario, si se impulsa el uso de pagos digitales por QR o billeteras, el recaudo físico se reduce, generando dinero sonante menor en ruta, lo que disminuye el riesgo de robo o pérdida y mejora la trazabilidad del flujo monetario.

Soluciones como Trazo.co: digitalización y seguridad del recaudo

- Trazo ofrece una plataforma especializada para legalizar y digitalizar los recaudos. Permite que los clientes de tiendas realicen pagos desde WhatsApp mediante QR, billeteras digitales, tarjetas o PSE, reduciendo significativamente el uso de efectivo en campo.

- Con esta solución se gestiona el recaudo en tiempo real y se generan alertas automáticas sobre montos recaudados, reduciendo hasta un 80 % el fraude y mejorando notablemente la conciliación financiera diaria.

- Además, Trazo se integra con sistemas TMS o software de gestión internos, facilita la legalización de rutas y agiliza los procesos de dispersión de fondos para las compañías, reduciendo tiempos y errores manuales.

trazo.co

trazo.co

Hipótesis planteadas:

- Si se masifica el uso de pasarelas de pago y digitalización de recaudos, las empresas de distribución podrían reducir en al menos un 30 % sus riesgos operativos y financieros relacionados con el efectivo.

- La automatización del proceso de recaudo y legalización tendrá un efecto directo en la productividad de las rutas, optimizando tiempos de entrega y cierre administrativo en un 15–20 %.

- La disminución del efectivo en campo contribuirá directamente a una mejora en la calidad de vida y seguridad de los conductores, lo que se traducirá en menor rotación, menos incapacidades y mejor ambiente laboral.

- Si los sectores productivos, logísticos y tecnológicos se articulan, se puede lograr un modelo de canal tradicional más robusto, transparente y competitivo, sin perder su esencia cercana y territorial.

- Las validaciones automáticas han detectado inconsistencias en vouchers falsos o duplicados, lo que ha permitido responder a intentos de fraude en tiempo real.

- Conductores han reportado mejoras en su bienestar emocional y percepción de seguridad, al no tener que transportar sumas elevadas de dinero durante sus rutas.

Conclusiones : digitalizar el recaudo para proteger vidas, operaciones y futuro

La digitalización del recaudo no es solo una opción: es una necesidad estructural y urgente para la sostenibilidad del canal tradicional en Colombia. La alta exposición al riesgo por manejo de efectivo compromete no solo la eficiencia de las operaciones, sino la vida misma de los conductores y auxiliares en campo, quienes día a día recorren zonas vulnerables cargando montos muy elevados por ruta transportada con cifras millonarias superando los dos digitos, según promedios del sector.

Los datos oficiales lo confirman: en 2024 se registraron más de 304.000 hurtos a personas, con más de 800 casos denunciados cada día, y más de 12.900 casos de extorsión. Esto demuestra que el transporte de efectivo sin respaldo tecnológico ni mecanismos de seguridad es una amenaza sistémica para la cadena de distribución.

Afortunadamente, las nuevas herramientas tecnológicas ya están cambiando este panorama. Plataformas de recaudo digital, pasarelas de pago con QR, inteligencia artificial aplicada a la gestión comercial, y soluciones como Trazo, que permiten validar pagos, minimizar conciliaciones y eliminar la manipulación de efectivo, están demostrando resultados tangibles en:

- Mayor productividad en rutas y entregas.

- Reducción de fraudes y falsificación de vouchers.

- Trazabilidad total para las áreas contables y financieras.

- Y lo más importante: mayor seguridad física y emocional para los trabajadores.

Este proceso no solo optimiza tiempos y mejora la operación: humaniza el trabajo, al disminuir la carga emocional, legal y física de los conductores. Hoy, no portar efectivo es un acto de dignidad, seguridad y respeto.

Pero la tecnología por sí sola no basta. El gran reto es la articulación entre todos los actores: distribuidores, marcas, operadores logísticos, aseguradoras, fintech, y tiendas de barrio. Solo en conjunto podemos construir un ecosistema digital sólido, donde las entregas sean más ágiles, los recaudos más seguros y el crecimiento más sostenible.

Finalmente, recordemos que transformar no significa reemplazar lo tradicional, sino fortalecerlo. Digitalizar es proteger. Y en esa tarea, todos los eslabones de la cadena tenemos un rol que asumir con urgencia, responsabilidad y visión de futuro.